Nyligen överraskade Riksbanken med en ytterligare sänkning av reporäntan till -0,25 %. Nu börjar det som många bolånekunder väntat, nämligen att storbankerna ska börja sänka sina bolåneräntor. Först ut denna gång är Handelsbanken som sänker sina boräntor som tar sikte på sina långa bolåneräntor med de kortare och främst den rörliga tremånadersräntan sänks blygsamt i förhållande till Riksbankens sänkning häromdagen. Dock kan Handelsbankens bolånekunder glädja sig att boräntorna nu blir lägre för från och med fredag då sänkningen börjar att gälla.

Läge att förhandla och pruta på räntan

Något man inte får glömma som bolåntagare är att alltid se till så att man får en lägre ränta än listräntan. Nu när man bankerna sänker listräntorna med så lite i förhållande till Riksbanken så har bankerna fått ännu högre bolånemarginaler. Se till att pruta på listräntan och skaffa dig en bra ränterabatt. Handelsbanken som är först ut med att sänka räntorna har inte sänkt räntorna i relation till Riksbankens sänkning och övriga banker lär knappast göra det heller så det gäller att ta tillfället i akt och ringa runt till bankerna för att pruta på räntan

Handelsbanken sänker boräntorna – de långa räntorna mer än de korta räntorna

Handelsbanken sänker tremånadersräntan med 2 punkter till 2,02 procent. Handelsbanken sänker även femårsräntan sänks med 15 punkter till 2,17 procent och tioårsräntan med 12 punkter till 3,16 procent. Däremot så lämnar Handelsbanken ettårsräntan oförändrad på 2,04 procent. Sammanfattningsvis så kan man konstatera att Handelsbanken sänkning tar på fokus på de långa räntorna medan de kortare sänks marginellt.

Handelsbankens nya boräntor

Handelsbankens nya bolåneräntor gäller från och med fredagen.

Riksbanken sänker till räntan igen, nu till en ny rekordlåg nivå

I februari sänkte Riksbanken styrräntan till minusnivå och så passar de på och sänker till en ny rekordlåg nivå. Riksbanken chocksänker räntan till minus 0,25 procent. Enligt pressmeddelandet från Riksbanken så sänker Riksbanken reporäntan till −0,25 procent och köper statsobligationer för 30 miljarder kronor. Syftet med Riksbankens reporäntesänkningen och köp av statsobligationer är att sänka det allmänna ränteläget och på så vis bidra till att efterfrågan i ekonomin och inflationstrycket ökar.

Enligt pressmeddelandet så finns det ”tecken på att inflationen har bottnat och är på väg upp, men den senaste tidens förstärkning av kronan riskerar att bryta den trenden. För att understödja uppgången i inflationen har Riksbankens direktion beslutat att göra penningpolitiken ännu mer expansiv genom att sänka reporäntan med 0,15 procentenheter till -0,25 procent och köpa statsobligationer för 30 miljarder kronor. Dessa åtgärder och beredskapen att snabbt göra mer understryker att Riksbanken värnar inflationsmålets roll som nominellt ankare för pris- och lönebildningen.”

Kronans förstärkning mot euron en bidragande faktor

Riksbanken är rädda att kronan fortsätter att stärkas vilket skulle kunna bryta den påbörjade uppgången i inflationen så att den inte stiger tillräckligt snabbt. En låg inflation under en ännu längre tid ökar risken att de långsiktiga inflationsförväntningarna sjunker och att inflationsmålets roll som riktmärke för pris- och lönebildningen försvagas.

Riksbanken vill säkra inflationsuppgången

Riksbanken beslut om sänka reporäntan med 0,15 procentenheter till −0,25 procent är ett sätt att understödja uppgången i inflationen och för att de långsiktiga inflationsförväntningarna ska vara förenliga med inflationsmålet.

För att ytterligare förstärka detta kommer Riksbanken köpa nominella statsobligationer för 30 miljarder kronor med löptider upp till 25 år. Köpen av obligationerna inleds den 26 mars och beräknas vara slutförda i början av maj 2015.

Riksbanken räknar med rekordlåg ränta tom juni 2016

Enligt Riskbankens prognos förväntas reporäntan att ligga kvar på −0,25 procent åtminstone till andra halvåret 2016. Därefter förväntas reporäntan att stiga gradvis och i en långsammare takt än i prognosen i den penningpolitiska rapporten i februari.

Riksbanken sänker reporäntan till historisk låg nivå, -0,10 %

Nu kommer det som många spekulerat om, nämligen minus ränta. Idag meddelande Riksbanken att man sänker reporäntan till -0,10 %. Riksbanken sänker styrräntan, reporäntan, till minus 0,1 procent. ”Vi är ute på okänd terräng”, sade riksbankschefen Stefan Ingves till SVT efter beskedet.

Negativ ränta – styrräntan är minus 0,10 procent

Det har aldrig tidigare skett, utan detta är första gången i Sveriges historia som vi har har negativ ränta. Detta innebär att bankerna får betala för att sätta in pengar på Riksbanken. Det är det Stefan Ingves menar med okänd terräng. Frågan är hur detta beslut kommer att påverka de enskilda bolåntagare och bankkunder som har sparkonton. Frågan är vad storbankerna gör nu när Riksbanken sänker reporäntan till minus 0,10 procent. Under förra veckan så sänkte flera banker sina boräntor, bla Handelsbanken, Danske bank och Skandiabanken och SBAB sänkte flera av sina bolåneräntor. Frågan är storbankerna gör nu efter Riksbankens besked. Kan ett räntekrig utbryta? Oavsett så ska man nog inte vara så trogen sin bank, utan man bör ta tillfället i akt och försöka höja sin ränterabatt och få ned sin egen bolåneränta.

Riksbanken sänker reporäntan till −0,10 procent, köper statsobligationer för 10 miljarder och har beredskap att snabbt göra mer

Enligt meddelandet från Riksbanken så ”finns tecken på att den underliggande inflationen har bottnat men omvärlden är nu mer osäker och det ökar risken för att inflationen inte stiger tillräckligt snabbt. Riksbankens direktion har därför beslutat att göra penningpolitiken mer expansiv genom att sänka reporäntan med 0,10 procentenheter till −0,10 procent och justera ner räntebanan något. Samtidigt återställs räntorna på de finjusterande transaktionerna i Riksbankens räntestyrningssystem till reporäntan +/− 0,10 procentenheter. Dessutom kommer Riksbanken att köpa statsobligationer för 10 miljarder kronor. Dessa åtgärder och beredskapen att snabbt göra mer understryker att Riksbanken värnar inflationsmålets roll som nominellt ankare för pris- och lönebildningen. ”

Osäkerheten i omvärlden har ökat

Återhämtningen i omvärlden som helhet väntas fortsätta de närmaste åren, även om det går långsamt. Sedan i december har dock riskerna för en sämre utveckling i omvärlden ökat. Oljepriset har fallit, vilket är positivt för den globala tillväxten, men det leder samtidigt till låg global inflation. Konjunkturutvecklingen skiljer sig också åt mellan olika regioner. Det tar sig uttryck i ökade skillnader i penningpolitik, mellan exempelvis USA och euroområdet, och i stora rörelser på valutamarknaderna. Den senaste tidens utveckling i Grekland bidrar också till osäkerheten.

Den svenska konjunkturen stärks men inflationen är för låg

Återhämtningen i omvärlden är visserligen långsam men svensk tillväxt gynnas av att oljepriset är lågt, att kronan har försvagats och att reporäntan är mycket låg. BNP-tillväxten väntas öka snabbare framöver och arbetsmarknaden stärkas.

Inflationen är fortfarande låg men det finns nu tecken på att den underliggande inflationen, exempelvis KPIF-inflationen exklusive energi, har bottnat och är på väg upp. Kronan har blivit svagare än väntat, vilket också bidrar till en något högre inflation. Låga energipriser bedöms dock hålla ned KPIF-inflationen det närmaste året.

Mer expansiv penningpolitik för att inflationen ska stiga mot målet

Inflationen har på senare tid utvecklats ungefär som förväntat men det finns en risk att det låga oljepriset dämpar inflationsförväntningarna och därmed inflationen mer än vad som antagits i prognosen. Till detta kommer den ökade osäkerheten om utvecklingen i omvärlden och på de finansiella marknaderna.

För att understödja uppgången i den underliggande inflationen så att KPIF-inflationen närmar sig 2 procent och för att de långsiktiga inflationsförväntningarna ska vara förenliga med inflationsmålet bedömer Riksbankens direktion att penningpolitiken behöver vara mer expansiv. Direktionen sänker därför reporäntan till −0,10 procent och justerar ner reporäntebanan. Samtidigt återställs räntorna för de finjusterande transaktionerna i Riksbankens räntestyrningssystem till reporäntan +/−0,10 procentenheter. Reporäntan bedöms vara kvar på −0,10 procent tills KPIF-inflationen är nära 2 procent. Först under andra halvåret 2016 är det lämpligt att höja reporäntan.

När räntan är nära sin nedre gräns kan penningpolitiken göras mer expansiv genom köp av statsobligationer. Inom kort kommer Riksbanken att köpa nominella statsobligationer med löptider från 1 år upp till cirka 5 år till ett belopp av 10 miljarder kronor. Även denna åtgärd bidrar till att göra penningpolitiken mer expansiv.

Beredskap att göra mer

De åtgärder som Riksbanken nu vidtar understryker att Riksbanken värnar inflationsmålets roll som nominellt ankare för pris- och lönebildningen. För att säkerställa att inflationen stiger mot målet är Riksbanken redo att snabbt, även mellan de ordinarie penningpolitiska mötena, göra penningpolitiken ännu mer expansiv om så skulle behövas. Det handlar i första hand om att sänka reporäntan ytterligare, skjuta höjningar av reporäntan på framtiden och utöka köpen av statsobligationer. Därtill kan det bli aktuellt med ett program för utlåning till företag via banker.

Prognos för svensk inflation, BNP, arbetslöshet och reporänta*

2013

2014

2015

2016

2017

KPI

0,0

-0,2 (-0,2)

0,1 (0,3)

1,9 (2,0)

3,3 (3,2)

KPIF

0,9

0,5 (0,5)

0,9 (1,0)

2,0 (2,0)

2,2 (2,1)

BNP

1,3

1,8 (1,8)

2,7 (2,6)

3,3 (3,3)

2,2 (2,3)

Arbetslöshet, 15-74 år, procent

8,0

7,9 (7,9)

7,6 (7,5)

7,1 (6,9)

6,7 (6,6)

Reporänta, procent

1,0

0,5 (0,5)

-0,1 (0,0)

0,0 (0,2)

0,9 (1,1)

*Årlig procentuell förändring, årsgenomsnitt

Anm. Bedömningen i den penningpolitiska uppföljningen i december 2014 inom parentes.

Källor: SCB och Riksbanken

Prognos för reporäntan*

2014 kv4

2015 kv1

2015 kv2

2016 kv1

2017 kv1

2018 kv1

Reporänta

0,08

-0,05 (0,00)

-0,11 (0,00)

-0,12 (0,00)

0,57 (0,74)

1,43

*Procent, kvartalsmedelvärden

Anm. Bedömningen i den penningpolitiska uppföljningen i december 2015 inom parentes.

Källa: Riksbanken

”Var otrogen mot banker”

Riksbanken justerar också räntebanan något. En första höjning väntas under andra halvåret 2016.

– Det kan finnas förväntningar på Riksbanken att sänka räntan ytterligare, men vi tror att man nått räntebotten och att den här nivån kommer att stå sig ända fram till hösten 2016, säger Robert Bergqvist.

Riksbanken flaggar för ytterligare åtgärder längre fram om de nuvarande inte visar sig vara tillräckliga. Det kan bland annat bli aktuellt att sänka reporäntan ytterligare, skriver Riksbanken i ett pressmeddelande.

Peter Rawet tycker nu att man som konsument ska passa på att leta efter banker som har bäst erbjudande.

– När Riksbanken nu stimulerar ekonomin som man gör nu så ska vi stimulera vår egen också genom att vara otrogen mot banker.

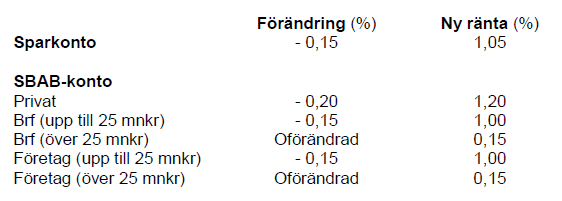

Nyligen sänkte bland annat Handelsbanken, Danske bank och Skandiabanken flera av sina bolåneräntor. När en bank sänker så är det brukligt att fler av storbankerna följer och sänker sina boräntor. Nu har även den stora statliga banken hakat på trenden och sänkt räntan på sina bolån. Nu sänker SBAB samtliga boräntor. SBAB sänker idag, enligt pressmeddelande, räntorna på bolån med mellan 0,15 och 0,26 procentenheter. Kan detta trigga igång ett räntekrig som blossar ut och ger oss bolånekunder billigare boräntor?

SBAB sänker räntorna på samtliga bolån

SBABs sänker räntorna på bolån med bindningstid på med tre månader, ett år och två år till 1,99 procent. SBAB sänker även räntan på bostadslån med en bindningstid på tre år till 2,09 procent. SBAB sänker också räntan på lån med fem års bindningstid till 2,49 procent.

Sänker även ränta på sparkonto

SBAB passar även på och sänker räntorna på sina sparkonton med 0,15 procentenheter till 1,05 procent.

SBAB sänker bolåneräntorna till 1,99 procent på flera löptider

SBAB genomför idag en kraftig sänkning av bolåneräntorna med mellan 0,15–0,26 procent på samtliga bindningstider. Bolån med tre olika bindningstider – 3 mån, 1 år och 2 år – får nu samma bolåneränta, 1,99 procent. Ändringen gäller från och med idag, den 10 februari 2015. Samtidigt sänks inlåningsräntorna med 0,15–0,20 procent. I tabellen nedan framgår SBAB:s aktuella utlåningsräntor för bostadslån till bostadsrätter, villor och fritidshus. Ränteändringen gäller även bostadslån förmedlade via SBAB:s samarbetspartners ICA Banken och Ikano Bank.

– Bolånemarginalerna har fortsatt att öka som en konsekvens av sjunkande marknadsräntor och billigare finansiering för SBAB. Vi anser att bolåneräntorna är mer transparenta när listprisräntorna ligger närmare den faktiska räntan som kunden får. Vi väljer därför att kraftigt sänka bolåneräntorna, säger Klas Danielsson, VD på SBAB.

Som en konsekvens av det låga ränteläget justeras även inlåningsräntorna enligt nedan, från fredag den 13 februari 2015.

Mer information om SBAB:s sparkonton och räntor finns på www.sbab.se/spara. I SBAB:s modell för räntesättning avgör lånebeloppets storlek och belåningsgraden vilken ränta som kunden erbjuds.

SEB:s boprisindikator: bostadspriserna ökar till nya rekordnivåer under 2015

SEB:s boprisindikator tyder på hushållen tror att bostadspriserna kommer att tangera nya rekordnivåer. Nedan kan du läsa hela pressmeddelandet från SEB:s Boprisindikator.

SEB: Boprisindikatorn på ny rekordnivå

Hushållens förväntningar på bostadspriserna ökar med 7 enheter till nya rekordnivån 66. Hushållen tror att reporäntan kommer att ligga på 0,42 procent om ett år och andelen som planerar att binda sina räntor stiger från 3 till 7 procent.

Av de tillfrågade hushållen svarar 74 procent att de tror på stigande bostadspriser under det kommande året. Det är en uppgång med 5 procentenheter från förra månadens 69 och en procentenhet högre än den tidigare rekordnoteringen från juni 2007. Andelen som tror på sjunkande priser faller med två enheter till 8 procent. Andelen som tror på stillastående priser ökar till 13 procent från förra månadens 12.

Vi definierar SEB:s Boprisindikator som skillnaden mellan andelen hushåll som tror på stigande priser och andelen som tror på fallande priser. Indikatorn ligger i denna mätning på 66 vilket är en uppgång med 7 enheter från förra månaden.

– Hushållens förväntningar på stigande bostadspriser har aldrig varit högre. Med den senaste månadens uppgång passeras den gamla rekordnoteringen från juni 2007,säger SEB:s privatekonom Jens Magnusson.

Boprisindikatorn mäter utvecklingen av hushållens förväntningar på bostadsmarknaden men ger i sig inte svar vilken enskild orsak som är avgörande för den aktuella rekordnoteringen.

– Vi ser just nu en kombination av låga räntor, litet utbud av bostäder och en relativt stark köpkraft hos hushållen. Den kombinationen väger uppenbarligen tyngre i hushållens prognos än de förväntade effekterna av amorteringskrav, eventuella skattehöjningar och löften om ett ökat byggande. Samtidigt är dessa förväntningar oroande för den som är bekymrad över att hushållens skulder ska fortsätta att öka. Möjligen kan de nya siffrorna påskynda diskussionerna om ytterligare politiska åtgärder för att dämpa skuldutvecklingen, säger Jens Magnusson.

Hushållen tror att reporäntan kommer att ligga på 0,42 procent om ett år

På frågan vad hushållen tror om nivån på Riksbankens reporänta om ett år svarar de i genomsnitt att reporäntan då ligger på 0,42 procent, 5 punkter lägre än förra månaden, 0,47 procent.

– Hushållens förväntningar på reporäntan om ett år ligger högre än både Riksbankens och marknadens bedömningar. Vi ser dock en gradvis nedjustering av förväntningarna och differensen blir allt mindre, säger Jens Magnusson.

Sju procent av hushållen planerar att binda räntan

Av de hushåll som helt eller delvis har rörlig ränta på sina lån svarar sju procent att de har för avsikt att binda räntan inom den kommande tremånadersperioden. Det är en uppgång med fyra enheter från förra månadens tre procent.

Boprisindikatorn ökar i alla regioner utom Skåne där den faller

Synen på bostadspriserna skiljer sig väsentligt mellan olika delar av landet. Boprisindikatorn ökar mest i Stockholmsområdet från förra månadens 66 till 76. Norrland ökar med 7 enheter till 57 och Svealand (exkl. Stockholm) från 57 till 63. Västra Götaland ökar från 58 till 62 och i Östra Götaland är indikatorn 62 en uppgång med fem enheter från förra månaden. I Skåne faller indikatorn till 45, vilket är en nedgång med fyra enheter från förra månaden.

Demoskop genomför varje månad sedan mars 2003 på uppdrag av SEB undersökningen Boprisindikatorn. Denna undersökning bygger på 1 000 intervjuer och genomfördes under perioden 27 januari till 4 februari.

Nyligen sänkte bland annat Danske bank och Skandiabanken flera av sina bolåneräntor. När en bank sänker så brukar flera svenska banker följa efter och sänker ned boräntor. Nu har en annan av storbank sänkt räntan på sina bolån. Nu sänker Handelsbanken samtliga sina boräntor.

Handelsbanken sänker bolåneräntorna direkt

Enligt Handelsbankens hemsida så sänker banken boräntorna med mellan 0,02 och 0,13 procentenheter. Handelsbanken sänker tremånadersräntan 0,02 procent till 2,16 procent och den ettåriga räntan sänks med 0,13 procent till på 2,10 procent. Handelsbanken sänkning av räntorna är högst bland de långa räntorna.

Räntesänkning Handelsbanken bolån fr o m 2015-02-03

Bindningstid *

Räntesats

Bunden till

Senaste förändringen

3 månader

2,16%

2015-06-01

-0,02% 2015-02-03

1 år

2,10%

2016-01-30

-0,04% 2015-02-03

2 år

2,18%

2017-01-30

-0,06% 2015-02-03

3 år

2,28%

2018-01-30

-0,06% 2015-02-03

5 år

2,65%

2020-01-30

-0,07% 2015-02-03

8 år

3,26%

2023-01-30

-0,10% 2015-02-03

10 år

3,42%

2025-01-30

-0,13% 2015-02-03

*Alla bindningstider är ungefärliga

Handelsbankens bolån med räntetak

Bolån med räntetak är bundet i fem år men räntan som du betalar justeras var tredje månad. Räntetaket anger den ränta som du högst får betala under bindningstiden.

Nyligen sänkte Danske sina räntor på bolån och nu har turen kommit till Skandiabanken som sänker räntorna på sina bolån. Skandia sänker ett par boräntor med 2-5 punkter från den 29 januari enligt ett pressmeddelande från banken. Skandia sänker tremånadersräntan med 3 punkter till 2,17 procent och femårsräntan sänks med 5 punkter till 2,69 procent.

Skandia sänker även tvåårsräntan med 2 punkter till 2,24 procent. I övrigt sker inga ändringar. Skandias räntor gäller lån med säkerhet i villor, fritidshus och bostadsrätt. Maximal rabatt uppgår i dagsläget till -0,65 procentenheter.

Räntesänkning Skandia bolån fr o m 2015-01-29

Skandia räntor på bolån gäller fr.o.m. 2015-01-29

Villa/Fritidshus/Bostadsrätt

Bästa ränta*

Ordinarie ränta

3 mån

1,52%

2,17%

1 år

1,52%

2,17%

2 år

1,59%

2,24%

3 år

1,69%

2,34%

5 år

2,04%

2,69%

Rabatter

Beroende på lånebelopp och belåningsgrad, upp till

-0,35

Om du och ev medsökande har vardagspaket hos Skandia, upp till

-0,15

Om du har placeringar hos Skandia, upp till

-0,15

Om du har månadsparande hos Skandia, upp till

-0,05

Maximal rabatt

-0,65%

Övrigt

Uppläggningsavgift

0 kr

Aviseringsavgift vid autogiro

0 kr

Påminnelseavgift

60 kr

InkassoavgiftDröjsmålsränta **

180 kr+ 5,00%

*Bästa räntan är ordinarie ränta minus högsta möjliga rabatt. **Beräknas på den för krediten gällande räntesats med tillägg om 5 %.

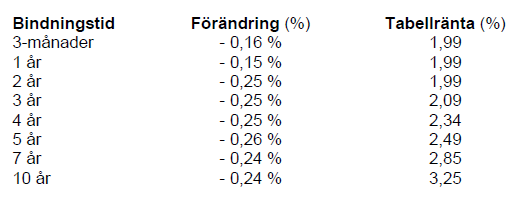

Danske Bank sänker räntan för bolån med bindningstid på tre månader med 0,03 procentenheter till 2,18 procent samt de med bindningstid på fem och tio år med 0,10 procentenheter till 2,70 respektive 3,50 procent.

Danske Bank sänker räntan för bolån med bindningstid på tre månader med 0,03 procentenheter. Bolån med bindningstid på fem och tio år sänks med 0,10 procentenheter. Övriga bindningstider lämnas oförändrade. Ändringen gäller från och med måndag den 26 januari 2015. I tabellen nedan framgår Danske Banks aktuella utlåningsräntor för bostadslån till villor, bostadsrätter och fritidshus.

Bindningstid

Förändring (%)

Tabellränta (%)

3 månader

- 0,03

2,18

1 år

Oförändrad

2,15

2 år

Oförändrad

2,25

3 år

Oförändrad

2,35

5 år

– 0,10

2,70

10 år

- 0,10

3,50

Befintliga kunder kan se aktuella räntesatser för löptiderna 1 månad, 4, 6, 7, 8 och 9 år i Hembanken på www.danskebank.se. Löptiderna finns inte längre till nyförsäljning.

Sedan den senaste ändringen den 4 november 2014, har Danske Banks räntor legat bland de högsta i den svenska bolånemarknaden för bindningstider på tre månader respektive fem år. Med dagens sänkning landar banken i mittenskiktet för tremånadersräntor och bland de lägsta på 5-årslån.

Ränteändringen gäller villor, bostadsrätter och fritidshus och gäller från och med den 26 januari i år.

Danske Banks nya räntor och villkor

Här visas aktuella räntor på Danske Bolån. Danske Bank erbjuder samma ränta för villor, bostadsrätter och fritidshus.

Bindningstid

Ränta

Förändring

Senaste ränteförändring

Rörlig (30 dagar)*

2,26%

-0,22%

11-11-2014

3 mån

2,21 %

-0,14 %

04-11-2014

1 år

2,15 %

-0,14 %

04-11-2014

2 år

2,25 %

-0,09 %

04-11-2014

3 år

2,35 %

-0,13 %

04-11-2014

5 år

2,80 %

-0,10 %

04-11-2014

10 år

3,60 %

-0,05 %

04-11-2014

Lån beviljas efter sedvanlig kreditprövning.Befintliga kunder kan se aktuella räntesatser för löptiderna 4, 6, 7, 8 och 9 år i Hembanken. Löptiderna finns inte längre till nyförsäljning. *Finns inte till nyförsäljning från 7 november 2011.

I Sverige ökade bostadspriserna marginellt under december och befinner sig nu på högsta nivåerna någonsin på flera håll i landet. Under de senaste 12 månaderna har bopriserna ökat med 15 procent, enligt Valueguard.

December är en av de lugnaste månaderna på bostadsmarknaden och priserna rörde sig bara försiktigt uppåt. I landet som helhet stannade uppgången under 1 procent, enligt Valueguard.

Villapriserna i Göteborg högre än resten av landet

Villapriserna i Göteborg är den siffra som sticker ut mest. Enligt Valuegard fortsätter villapriserna på villamarknaden i Göteborg att stiga och prisuppgången var över 3 procent i december.

Höga boprisuppgångar mattas av runt om i landet

Trots att bostadspriserna befinner sig på rekordnivåer så och uppgången tycks gå något långsammare än tidigare. De senaste tre månaderna har bostadsrättspriserna gått upp med 2,2 procent medan villapriserna stigit med 1,1 procent,enligt Valueguard

Enligt Di.se så ligger detta i linje med förväntningarna bland både mäklare och andra bedömare, som spår en inbromsning på bostadsmarknaden under året.

Får FI som de vill och ränteavdragen begränsas så är risken stor att det blir dyrare att bo framöver. I alla fall om Finansinspektionens chef Martin Andersson får som han vill med ränteavdraget och staten väljer att slopa ränteavdragen.

– Det är ett unikt bra läge när räntorna är så här låga, säger Martin Andersson till Dagens Nyheter. Finansinspektionens chef Martin Andersson kräver att politikerna tar chansen och utnyttjar det rekordlåga ränteläget till att sänka ränteavdragen. I intervjun med DN säger han att den nuvarande situationen med ett rekordlågt ränteläge innebär ett unikt bra läge att åtminstone sänka ränteavdraget. Han menar att staten har mycket att vinna på det och bör tillfället i akt.

Redan i slutet av oktober förespråkade Finansinspektionen chef Martin Andersson att ränteavdraget slopas. Då sade han till Dagens Industri att det på så sätt borde bli mindre attraktivt för hushållen att ta lån. – Andra saker som kan påverka hushållens förmåga att bära skuld är till exempel förändrade ränteavdrag. Det är en fråga som ligger på politikerna, sa Martin Andersson till tidningen.

Vad kostar ränteavdragen?

En fråga som inte lyfts är hur mycket staten skulle spara ifall ränteavdragen slopades. Vad kostar ränteavdragen under 2014? Finns inga siffror på det ännu, men under 2013 kostade ränteavdragen staten 32 miljarder kronor. Då får vi inte glömma att vi har extremt låg ränta. Går räntan upp upp till normala nivåer så kommer det att kosta staten mycket mer. Om avdraget skulle ligga kvar på dagens nivå samtidigt som det sker en enprocentig ökning av räntorna skulle avdraget kosta statskassan åtta miljarder vilket innebär åtta miljarder i mindre reformutrymme, säger Martin Andersson.