Danske Bank sänker bolåneräntorna på bolån med två och tio år bindningstid. Danske Bank sänker boräntorna med 0,02 och 0,15 procentenheter på dessa bostadslån.

Efter Danske Banks räntesänkning får ett bolån som är bundet i två år en ränta på 2,70 procent och ett bolån som är bundet i tio år får en ränta på 4,20 procent. Danske Bank lämnar däremot bolån med kortare bindningstider än två år oförändrade.

Danske Banks nya räntor på bolån

Bindningstid

Förändring (%)

Tabellränta (%)

3 månader

Oförändrad

2,69

1 år

Oförändrad

2,64

2 år

− 0,02

2,70

3 år

− 0,04

2,95

5 år

− 0,15

3,45

10 år

− 0,10

4,20

Danske Banks räntesänkning gäller från och med måndag den 12 maj, skriver banken i ett pressmeddelande.

De svenska hushållens skulder relaterade till främst bolån har vuxit kraftigt de senaste åren och Riksbanken har i olika sammanhang lyft fram de risker detta medför för både den makroekonomiska utvecklingen och den finansiella stabiliteten.

Låg- och medelinkomsttagare är överbelånade

Riksbanken har nyligen samlat in data om de svenska låntagarna. Den insamlade datamaterialet har analyserat och slutsatserna är entydiga och visar att de svenska hushållens skulder i relation till deras disponibla inkomster är högre än vad tidigare analyser visat. Hushållen är högt skuldsatta om man ser till deras inkomster – det som är överbelånade är främst låg- och medelinkomsttagare. Analysen visar även att fyra av tio låntagare inte minskar sina skulder och att de som minskar sina skulder gör det i en långsam takt.

Tack vare den insamlade informationen kan bättre analyser av hur hushållens skulder är fördelade än vad som varit möjligt under de senaste åren. Analysen har i stor utsträckning byggt på aggregerade data och stickprov på nya låntagare. Detta har bl.a. medfört att det inte har varit möjligt att analysera hur skulderna är fördelade bland de individer och hushåll som faktiskt har en skuld.

I Riksbankens ekonomiska kommentarer presenteras statistik som visar hur skulderna är fördelade på bland annat inkomstgrupper, åldersgrupper och geografiska områden, och hur de utvecklas över tid.

Statliga SBAB Bank sänker bolåneräntorna för bolån med långa löptider på 5–10 år. Samtidigt så låter SBAB räntorna på bostadslån med kortare bindningstid vara oförändrade.

SBAB Bank sänker femårsräntan med 0,10 procentenheter till 3,44 procent. SBAB Bank sänker även räntorna för bolån med sju och räntan på bostadslån med tio års bindningstid sänks med 0,10 procentenheter.

SBAB Bank låter tremånadersräntan ligger kvar på 2,67 procent och boräntan på 2-årslån ligger kvar på 2,73 procent.

SBAB Bank genomför ändringen från och med den 6 maj 2014.

Bindningstid

Räntesats

Förfallodag

Senast ändrad

3 månader

2,67 %

3 månader

2013-12-18

1 år

2,65 %

1 år

2013-12-18

2 år

2,73 %

2016-02-15

2013-12-18

3 år

2,98 %

2017-02-15

2013-12-18

4 år

3,28 %

2018-02-15

2013-12-18

5 år

3,54 %

2019-02-15

2013-12-18

7 år

3,94 %

2021-02-15

2013-11-21

10 år

4,29 %

2024-02-15

2013-11-21

I april passade även andra banker på att sänka räntan på bolån, bla sänkte Skandia sin femårsränta och Länsförsäkringar passade på att sänka räntan på bolån med tre månaders bindningstid.

Nej till progressiva avskrivningar, Bokföringsnämnden

Hur ska man bokföra avskrivningar i BRF? Nu har frågan om progressiva avskrivningar avgjorts. Progressiva avskrivningar är inte förenligt med god redovisningssed. Den 28 april 2014 beslutade Boföringsnämnden (BFN) att man står fast vid sin inställning att progressiva avskrivningar i bostadsrättsföreningar inte är en tillämplig metod. Många spekulerar i vad detta kan innebära för föreningarna och en del tycks tro att följden blir kraftiga avgiftshöjningar och att nybyggda bostadsrätter blir dyrare.

BFN:s vägledning har tillämpats felaktigt

”Det har framkommit att BFN:s vägledningar har tillämpats på annat sätt än avsett i fråga om avskrivning av byggnader i bostadsrättsföreningar. Mot bakgrund av detta och de regelverk bostadsrättsföreningar omfattas av har nämnden beslutat att förtydliga K2-regelverken. Det klargörs att progressiv avskrivning av byggnader inte är en tillämplig avskrivningsmetod”, skriver BFN.

BFN:s ambition är att nämndens regler inte ska ändras alltför ofta och att en utvärdering ska göras inom de närmaste åren.

”Dagens beslut innebär ett klargörande som har en sådan principiell betydelse att det inte är önskvärt att vänta till dess att den planerade utvärderingen äger rum”, skriver BFN.

Konsekvensen av BFNs beslut är att nya och nyligen bildade bostadsrättsföreningar tvingas till större avskrivningar. Avgifterna kommer med stor sannolikhet att höjas för att kompensera för de ”ökade kostnaderna”. Detta lär i sin tur sätta press på framför allt försäljningspriserna av nyproduktion, vilket är orsaken till att byggbolagen har opponerat sig så hårt mot detta.

Vilka bostadsrättsföreningar påverkas av beslutet?

De bostadsrättsföreningar, främst med nybyggda hus, som tillämpar progressiv avskrivning kommer att påverkas av beslutet.

När träder förbudet mot progressiva avskrivningar i kraft?

Redovisningsreglerna gäller redan och BFNs utlåtande är bara en bekräftelse på detta. Det innebär att föreningar med progressiv bör byta avskrivningsmodell.

Billigare bostadsrätter vid progressiva avskrivningar

Bokföringsnämnden beslut innebär att progressiv avskrivning inte är tillämplig för bostadsföreningar. Beslutet innebär att föreningar med nybyggda fastigheter och som tillämpar progressiv avskrivning och därmed har låga avskrivningar nu måste skriva av byggnaderna med samma procentuella belopp varje år. Följden av detta blir högre redovisade kostnader i årsredovisningen och att vissa föreningar därför kommer att redovisa ett negativt resultat.

Vad är avskrivningar?

Klicka för att förstora bilden!

Genom avskrivningar så fördelas kostnaden för byggnaden (man får ej göra avskrivningar på marken) dess ekonomiska livslängd. I de flesta fall skrivs byggnaden av på 100 år som de flesta bedömer är en byggnads ekonomiska livslängd. När det gäller avskrivningar på byggnader så har man kunnat göra komponent-, linjära eller progressiva avskrivningar . I de flesta fallen återspeglar linjära avskrivningar de verkliga förhållandena för en bostadsrättsförening. BFN:s regelverk innebär att den avskrivningsmetod som tillämpas ska bäst återspegla hur en tillgång förbrukas. Varken tidigare eller nuvarande normgivning från BFN ger stöd för att progressiva avskrivningar är den metod som generellt bör tillämpas för avskrivning av byggnader i bostadsrättsföreningar.

Vad är en progressiva avskrivningar?

Progressiva avskrivningar innebär att avskrivningar av byggnadernas värde är låg eller obefintlig i början av den byggnadens ekonomiska livslängd och ökar alltefter, se bilden till höger. I det fall 100 år används som ekonomisk livslängd så innebär detta att avskrivningarna blir betydligt högre när byggnaden är äldre än i början av den ekonomiska livslängden.

Vad är skillnaden mellan linjär och progressiv avskrivning?

Linjär avskrivning innebär att en byggnad skrivs av med samma belopp årligen under hela den tekniska livslängden. Avskrivningarna och därmed föreningens kostnader ökar därför inte över tiden, i motsats till progressiv avskrivning.

Progressiva avskrivningar innebär kort att mindre kostnader tas i början och mer tas i slutet, se bilden höger. Då lägre kostnader tas i början så innebär det i praktiken att renoveringskostnader skjuts på framtiden. De flesta byggföretagen använder sig av progressiva avskrivningar vid bildandet av föreningarna då kalkylerna för nybildade och unga bostadsrättsföreningar ser bättre ut. Lägre avskrivningar innebär lägre avgifter. Med lägre avgifter i början så blir bostadsrätterna mycket lättare att sälja och byggbolagen gör givetvis en högre vinst p.g.a. detta. Hade byggföretag använt sig av en linjär avskrivning så hade renoveringskostnaderna tagits löpande och man hade fått en högre avgift. Då hade kalkylerna sett annorlunda ut och byggbolagen hade tvingats att ta höjd för de högre avskrivningarna genom högre avgifter redan från start. En högre avgift återspeglar sig direkt på bostadsrättens pris.

Om en bostadsrättsföreningen går över från progressiv till linjär avskrivning innebär detta att vid ett eventuellt underskott kan månadsavgifterna behöva höjas.

Vad innebär BFN:s beslut för en bostadsrättsförening i praktiken?

För bostadsrättsföreningar med progressiv avskrivningsmetod innebär beslutet att föreningen bör gå över till komponent- eller linjär avskrivning. Hur detta ska ske är en fråga som måste diskuteras mellan styrelsen, den ekonomiska förvaltaren och revisorerna.

Styrelsen bör sätta sig in i skillnaden mellan progressiv och linjär avskrivning, vilken metod som använts och om en förändring kommer att behöva ske. Detta för att kunna skapa sig en uppfattning om eventuella framtida kostnader, hur dessa ska finansieras och därmed kunna svara på medlemmarnas frågor.

Styrelsens och revisorernas ansvar ?

Styrelsen respektive revisorerna för att bostadsrättsföreningens årsredovisning och även i övrigt stämmer överens med god redovisningssed?

Styrelsen har ansvaret för att årsredovisningen upprättas enligt Bokföringslagen, dvs innehåller rätt typ av avskrivningar. Föreningens revisorer har ansvar att granska att årsredovisningen upprättats i enlighet med god redovisningssed.

Hur påverkar val av avskrivningsmetod medlemmarnas månadsavgift?

Vad händer om en bostadsrättsförening inte följer avskrivningsreglerna?

Om man fortsätter att använda sig av progressiva avskrivningar har styrelsen inte upprättat årsredovisningen enligt god redovisningssed. Föreningens revisorer kan därmed hamna i en position där de rekommenderar årsstämman att inte bevilja styrelsen ansvarsfrihet för det gångna verksamhetsåret.

Hur bör de eventuella kostnaderna till följd av högre avskrivningar finansieras?

Hur föreningen sköter sin ekonomi och tar sig an ett eventuellt negativt ekonomiskt resultat bör hanteras av styrelsen och den ekonomiska förvaltaren. I många fall kan man anta att föreningar för att inte redovisa ett negativt resultat kommer att behöva höja årsavgiften.

Skärpta amorteringskrav kan aktualiseras vid byte av bank

Enligt Svenska Bankföreningens nya amorteringsrekommendation bör svenskarna amortera mer på sina bolån. Storbankerna avser att följa nya amorteringsrekommendation och kommer att skärpa kraven vid halvårsskiftet. De skärpta amorteringskraven kommer att gälla nya bostadslån, men även en bankkund som vill flytta sina bolån till en annan bank riskerar nu att drabbas av de nya reglerna och av större utgifter för amortering.

De nya riktlinjerna ska i första hand gälla nya bolån, men även en bolånetagare som i dag har lån hos en bank och vill flytta sina lån till en annan bank riskerar att omfattas av de nya skärpta amorteringskraven enligt di.se:s koll med storbankerna.

En kund som vill flytta sina lån från en annan bank till er – räknas det då som ett nytt lån som omfattas av de nya rekommendationerna från Bankföreningen?

SEB

Ja, det är ett nytt bostadslån. Om en kund vill flytta sina lån till SEB från en annan bank, så räknas det som ett nytt lån som omfattas av de nya riktlinjerna om amortering ner till 70 procent på 10-15 år, enligt presschefen Anna Helsén.

Handelsbanken

Ja, det är ett nytt bolån. På samma sätt resonerar Swedbank och Handelsbanken. En ny kund som flyttar sina lån från en annan bank till Handelsbanken kommer att omfattas av de nya riktlinjerna för amortering. ”För oss är det ju en ny bolånetagare, så vi måste göra en ny sedvanlig kreditprövning av den personen, som vi alltid gör. Och då blir det för Handelsbanken ett nytt lån”, säger Handelsbankens presschef Henrik Westman.

Swedbank

Ja, det är ett nytt bostadslån. Swedbank anser det är rimligt att amortera ner till 70% vilket därför kommer vara utgångspunkten även i ett sådant fall. På samma sätt resonerar Swedbank och Handelsbanken.

Nordea

I normalfallet räknas det INTE som ett nytt bolån om inte belåningen ökas.

SBAB

Vid flytt av bolån från annan bank gäller de regler som gällde då lånet tecknades, d.v.s. nya regler tillämpas inte

Krav på amortering av nya bolån till 70 % belåningsgrad

Nu utökas Svenska Bankföreningens amorteringsrekommendation till att gälla nya bostadslån med en belåningsgrad över 70 procent (Jfr med dagens 75 procent). Därutöver kommer alla nya bolånekunder kommer att from halvårsskiftet få individuella amorteringsplaner från banken. Dessa förändringar avseende bolånen är ett led i Svenska Bankföreningen och dess medlemmars sätt för att verka för en sundare låne- och amorteringskultur.

”Att amortera är ett bra sätt att skapa trygghet i sitt boende. Genom att ställa högre krav på amortering och ge alla kunder en individuell amorteringsplan skapar vi en sundare lånekultur”, skriver Bankföreningens vd Thomas Östros på DN Debatt idag.

Bankföreningens nuvarande amorteringsrekommendation, att lån över 75 procents belåningsgrad ska amorteras ned under en period på 10-15 år, och Finansinspektionens bolånetak, som innebär maximalt 85 procent belåningsgrad, är två åtgärder som haft god effekt.

Låg benägenhet för amortering av bolån till under 75 % belåningsgrad

Benägenheten är låg när det gäller att amortera bostadslån till under 75 % belåningsgrad anser Svenska Bankföreningen och dess medlemmar som nu tar ett ytterligare steg för att främja en sundare låne- och amorteringskultur då de anser att många hushåll inte bygger upp den buffert som kan vara nödvändig att ha om de ekonomiska förutsättningarna förändras.

Amorteringsrekommendation utvidgas:

gäller alla nya lån med en belåningsgrad över 70 procent, jämfört med dagens 75 procent.

alla nya bolånekunder ska få en individuell amorteringsplan från banken.

Amorteringsplanerna introduceras gradvis under våren och ska tillämpas fullt ut från och med halvårsskiftet. En viktig utgångspunkt är att man utgår från varje kunds ekonomiska förutsättningar mht sparande och inkomstutveckling.

Mål med amorteringsrekommendationen

Målet är att flertalet låntagare ska amortera även under 70 procents belåningsgrad.

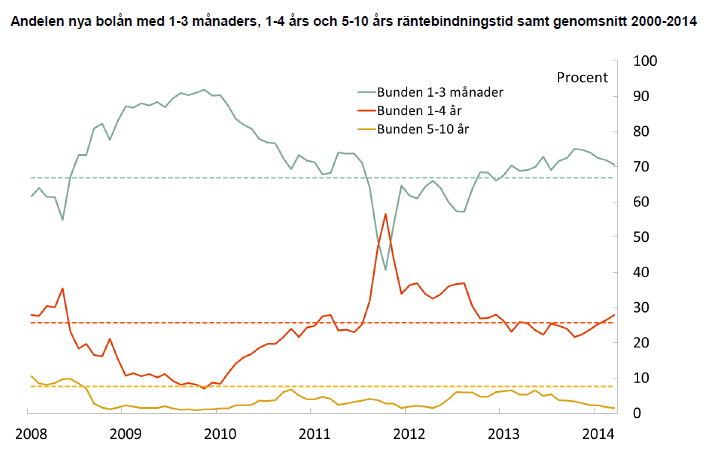

Bundna bolåneräntor väljs av fler och fler, vilket delvis bekräftas av SBAB:s månadsstatistik över nyutlåning till privatpersoner. Enligt SBABs månadsstatistik så valde fler att binda räntan på sitt bolån jämfört med tidigare under mars månad. De flesta som valde en bunden ränta under mars valde bindningstider på 1-4 år. Under mars valde 28 procent av SBAB:s nya lånekunder en bindningstid på 1-4 år, vilket är den högsta procentandelen sedan 2012. Enligt SBAB är det främst den treåriga boräntan som står för en stor del av ökningen av bundna bolåneräntor. Den rörliga räntan (tremånadersräntan) är fortfarande den populäraste bland SBAB:s låntagare valde 71 procent tremånadersränta för nytecknade bolån under mars.

Danske Bank sänker sina räntor på bolån med bindningstider på 1–2 år, men lämnar övriga boräntor oförändrade.

Danske Banks ränta på 3 månaders bolån (tremånadersränta) ligger kvar på 2,69 procent, medan räntan på 2års bostadslån (tvåårsräntan) sänks med 0,03 procentenheter till 2,72 procent. Danske Banks ränta på 5 årsbolån (femårsränta) ligger kvar på 3,60 procent.

Hushållens bolåneräntor för nya bolåneavtal från banker, bostadsinstitut och finansbolag – sjönk mellan december och januari. Enligt SCB är den främsta orsaken är att boräntor på bostadslån med tre månaders bindningstid har sjunkit från 2,48 procent till 2,39 procent under den perioden.

Under januari 2014 var snittbostadsräntan för befintliga bolån var 2,45 procent och för nya bolån var snitträntan 2,57 procent, vilket kan jämföras med en snittboränta på 2,73 procent under december 2013.

Boräntorna har sjunkit stadigt

Att bolåneräntorna har sjunkit stadigt under en längre tid är naturligtvis till stor del en effekt av att Riksbanken sänt styrräntan till 0,75 procent. Att snitträntan har sjunkit stadigt bekräftas även av TT som bla skriver att snitträntan på bostadslån sjunkit med ca 0,4 procentenheter på ett års sikt.

Riksbanken sänker styrräntan med 0,25 procent till 0,75 procent

Riksbankens sjätte och sista räntebesked för året kom idag. Under året året har samtliga tidigare räntemöten slutat med att räntan har lämnats oförändrad, men denna gång bröt Riksbanken trenden.

Riksbanken sänker räntan med 0,25 procentenheter till 0,75 procent.

Inflationen har varit avgörande

Riksbanken skriver på sin hemsida: ”Inflationen har under den senaste tiden varit oväntat låg med en svag prisutveckling för både varor och tjänster. Samtidigt har det inhemska kostnadstrycket varit högre än inflationen. Detta tyder på att företagen har haft svårt att föra över kostnadsökningar till högre priser, vilket i sin tur kan bero på att efterfrågan varit svag”.

Låg ränta under 2014

Riksbanken spår även att räntan kommer att vara kvar på en låg nivå under hela nästa år. Riksbanken tror att reporäntan inte kommer att höjas förrän i början av 2015 och då kommer höjningen att ske långsamt. Riksbanken säger: ”Riskerna med hushållens höga skuldsättning kvarstår men den låga inflationen motiverar att räntan sänks”, konstaterar Riksbanken.